新コロナウイルスによって、経済は崩れました。

04-06・07-09の決算がある程度出揃った中で、今後のトレード・銘柄選びは非常に重要となってきます。

- 飲食業

- 観光業

- 人材業

・

・

など

想像はできましたが、ぼろぼろの決算数字が出ました。

そこで、今回は、コロナ禍(コロナか)の銘柄選びについて紹介したいと思います。

コロナ禍(コロナか)の銘柄選び

負けないトレード、勝つトレードの基本は、銘柄選び。

銘柄選びは人それぞれ見るところが違いますが、コロナ後の景色をベースに考えたところ。

そこで、筆者が第1に考えているのが、

- コロナの収束を待つ会社

- コロナと上手に付き合った舵取りの取れる会社

この2社で大きな開きが出てきそうな気がしています。

コロナによって、人の動きは変わっていきそうです。

コロナの一段落の節目の1つがワクチンができた時。

インフルエンザはワクチンも治療薬もありますが、正直、ワクチンで感染予防にはなりませんし、毎年多くの人が死んでいます。

では、コロナ収束後、今まで通りの生活習慣に戻るでしょうか?

- 飲食店に人は戻るでしょうか?

- コンサートは満員御礼になるでしょうか?

- 観光業は復活するでしょうか?

- 外国人観光客の数・インバウンドがすく戻るでしょうか?

経済をまわす意味では、今まで通りの流れになるべきですが、

三密やソーシャルディスタンスなどの信者も少なからず残るでしょうから、復活しきれないと考えています。

- テイクアウト・デリバリー需要は定着するでしょう。

- ライブのオンライン配信なども広がるでしょう。

- 海外旅行より国内旅行者に目が向くかもかもしれません。

確実にいえることは、

お金の落ち方・経済の回り方が変わるということ。

- 昔は野菜を八百屋に買いにいきました。

- それがスーパーになりました。

- そしてネットスーパーになりつつあります。

ある意味で、自然な流れです。

- 下火になる産業

- 廃れる産業

がある中、新しく生まれる産業が出てくるのが自然の摂理です。

銘柄選びにおいても、これを無視できません。

コロナで廃れる産業・企業

観光業の形が変われば、

- 旅行会社

- 航空会社

- ホテル業者

は、大きな変革が起きるでしょう。

航空会社は合併・国有化となるかもしれません。

旅行会社は合併もしくは、M&Aで生き残りの道を模索せざるを得ないでしょう。

ホテル業者も、ホテルという枠を超える必要があるでしょう。

スペースの使い方は自由です、飲食業も同じでしょう。

コロナがプラスになる企業探し

04-06/07-09の決算をまとめると

通販、スーパー(業務スーパー等)・ディスカウント(ドンキ等)・100円ショップは総じて好決算でした。

と思えば、

好決算であるにも関わらず、株価を大きく下げた企業があります。

この緊急事態宣言下で数字を残せているわけですから、本来は評価すべきですが、過剰期待に押された形といっていいでしょう。

ただ、1Q,2Qのいい銘柄がコロナ後、成長する企業とは限りません。

スーパー・量販店に関して、業務スーパーは安泰でしょう。

しかし、その他に関しては特需で終わる可能性があります。

来年の1Q,2Qが、今年の数字を越える形になるでしょうか?

投資を続け店舗数を増やさなくてならないでしょう。

DX/RPA

コロナで、大きく働き方が変わりました。

テレワークが定着したといっていいでしょう。

実はあまり語られていませんが、リストラと人材不足が裏腹であったりします。

人材不足の企業があることを無視できません。

その1つが外国人労働者。

渡航制限によって、本来の雇用を予定した人材が失われた企業も少なくありません。

そんな流れで出てくるのが、自動化・IT化。

今まで人が行っていた部分を、ロボット・AIが担ってくれれば、人件費・労働時間の概念が変わります。

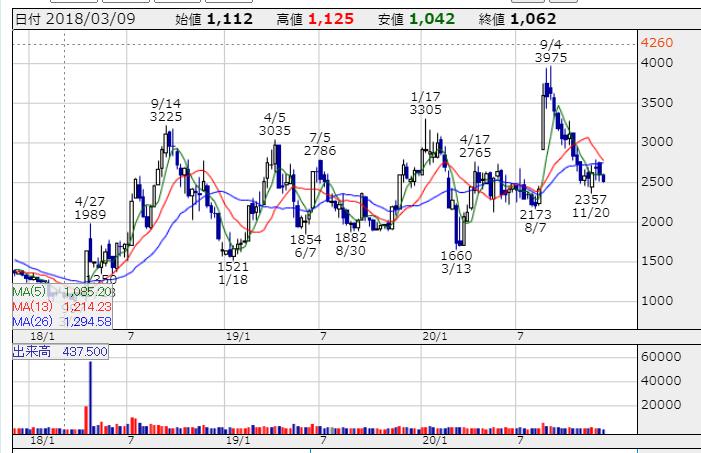

ノムラシステムコーポレーション

ノムラシステムコーポレーション (3940)は、5月の1QでRPA・DXで株価が動きました。

ただ、別に前年比、超絶にいい数字ではありません。

でも、なぜ、加熱したのか?

それは簡単です。

大企業のテレワークをはじめとしたコロナ変革は、まだまだ追いついていません。

小手先での対応に過ぎません。

今後、本格的に資金投下してくるわけですから、数字が乗ってくるのはこれからですし、コロナ当初の見立て以上の数字が乗ってくると考えています。

実際に3Qの数字は、営業益 経常益:前年同期比マイナスでした。

この会社の数字の味方は結構簡単で、基本的に保守メンテ費用の数字です。

受注件数が増えることで、売り上げは一気に伸びませんが、保守メンテ費用が着実に乗ってくるので、今まで微増で会社を成長させていました。

しかし、注目は11月以降の受注件数の伸び。

会社開示ベースで7件受注しています。

本格的に数字が載ってくるのは4Q以降、来年以降ということでしょう。

チャート的には、足場固め・反発のタイミングをうかがっているイメージ。

娯楽関係

旅行・コンサートは、完全にコロナによって変革がもたらされるでしょう。

現地に行く楽しみ・醍醐味はあります。

しかし、観客を減らしたり、そもそも開催が中止になったり、収益構造変わりました。

そこで、注目したいのがライブ配信や投げ銭。

エムアップ

【増益続く】電子チケットはライブイベント中止などコロナ影響が後半まで続き赤字拡大。アプリ開発費も重し。だが柱のファンサイトは新規開設と既存サイトのサービス拡充で堅調維持。ECは巣ごもり消費追い風に大きく伸長。営業外の有証売却益減。

【補 完】ライブ配信視聴パスを販売するプラットフォームサービス開始。社内取締役対象に譲渡制限付株式報酬制度を導入。

ファンサイトに強味を置くエムアップですが、減収をコンセンサスを覆し、増収増益を継続中。

しっかりコロナへの対応ができ、数字を載せている企業であることは間違いありません。

チャート的にも、ノムラシステム同様、足場を固めている状況

- ノムラシステムコーポレーション<3940>が後場急伸している。同社はきょう、売上高1兆円を超える電力会社・子会社からロボット(RPA)開発プロジェクトを受注したと発表しており、これが株価を刺激しているようだ。なお、受注先や受注金額については明らかにしていない。

-

ノムラシステムコーポレーション<3940>が後場一段高となっている。同社はきょう、売上高1兆円を超える国内印刷業界2強の一角のグループ会社からロボット(RPA)保守サポートを受注したと発表しており、業績への寄与などが期待されているようだ。なお、受注先や受注金額については明らかにしていない。

- ノムラシステムコーポレーション<3940>が一時ストップ高。同社はきょう、「日本最大の放送局 グループ企業」への新基幹システム導入プロジェクトで後続案件を受注したと発表しており、これが材料視されているようだ。同プロジェクトは昨年11月に開始された約2年にわたる長期プロジェクトで、同社では今後もプロジェクトの進捗や案件獲得状況などを適宜発表するとしている。

- ノムラシステムコーポレーション<3940>が大幅高、全体下げ相場に逆行して一時8.7%高と値を飛ばし、400円台半ばまで歩を進めている。独SAPのERPソフトを中心とした戦略的なシステム導入コンサルティングを行う。菅新首相はデジタル庁の創設などデジタル行政を加速させる方針を示しており、民間及び官庁のデジタルトランスフォーメーション(DX)推進を担うシステム開発関連株が買いを集めている。また、新型コロナ感染症の拡大を契機に、付加価値の高い業務にマンパワーをシフトしてルーティーンワークについてはRPAで自動化していくという企業のニーズが顕在化する方向にあり、RPAやビッグデータなど次世代分野での受注開拓に力を入れる同社に注目が集まっている。株価は依然として400円台で値頃感も投資資金の食指を動かす背景にある。

- ノムラシステムコーポレーション<3940>が続急騰、一時13.6%の上昇で連日の年初来高値更新と気を吐いている。時価は2017年6月以来約3年ぶりの高値圏に歩を進めた。独SAPのERPソフトを中心に戦略的システム導入コンサルを展開、RPAやビッグデータなど次世代分野での受注開拓でも実力を発揮し、企業のデジタルトランスフォーメーション(DX)推進を後押しする。同社では新型コロナの感染拡大を契機としたテレワーク導入の動きが、付加価値の高い業務にマンパワーをシフトしルーティーンワークについてはRPAで自動化していくという企業の恒常的なニーズに合致していくとみて、RPA事業に重心を置く経営で収益機会を捉える構えにある。20年12月期営業利益は2ケタ増益を見込むが更なる上振れも市場では意識されており、株価も上値指向が強い。

-

ノムラシステムコーポレーション<3940>は15日、2020年12月期第1四半期(20年1-3月)決算を発表した。売上高が前年同期比10.7%増の6.84億円、営業利益が同42.2%増の1.29億円、経常利益が同38.8%増の1.37億円、四半期純利益が同39.5%増の0.94億円となった。

売上高は2019年12月期からの収益性の高いプライムへの配置転換と次世代戦略室の売上増加により前期比10.7%増で着地。売上総利益はプライムと次世代戦略室の案件増加により前期比20.3%増となった。売上総利益の増加から営業利益は前期比42.2%増となり、経常利益は受取配当金の計上により前期比38.8%増だった。

コロナとリーマンの違いとして

経済が崩れた