OSGコーポ

OSGコーポという会社のホームページをみると、どう考えてもお水屋さん

http://www.osg-nandemonet.co.jp/

家庭用の浄水器、自治体や公共施設の水飲み場への提供をおこなっているのがOSGコーポレーション。

https://www.mizumap.jp/ja/search

イギリス大使館とか国立劇場とか公園とか・・・・

家庭用の浄水器は、多くの企業が参入し群雄割拠だし、普通はスルーしたい会社。

しかし、この会社、水の扱いが上手

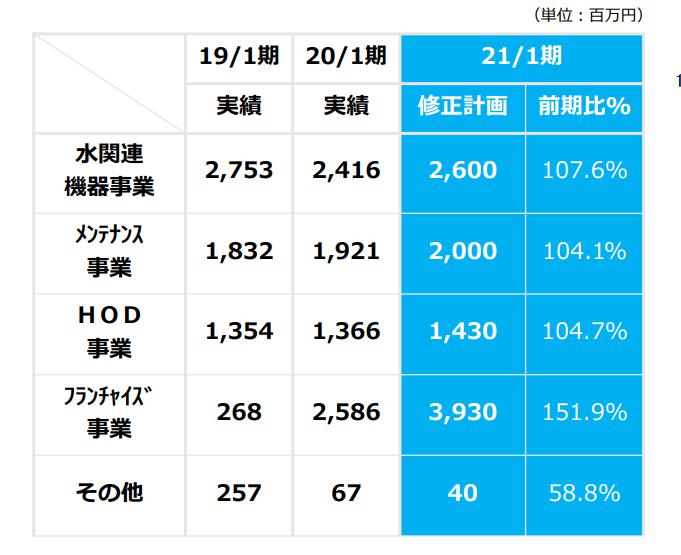

この会社の業績をみると、水事業以上に伸びている投資事業がある。

それがフランチャイズ事業

セグメント別の売り上げが↓

前々期268から前期2586、そして、今期予想が3930予想。

これは、無視できないところでしょう。

そのフランチャイズ事業というのが、銀座 に志かわという食パン屋さんへの投資。

「水にこだわる高級食パン」で銀座食パン戦争に参戦。

株式会社銀座仁志川は、浄水器・アルカリイオン整水器、衛生管理機器などの製造を手がけるOSGグループの関連会社・株式会社OSGコミュニケーションズ(本社:大阪市北区、代表;溝端雅敏)と三重県で513ベーカリーを展開する株式会社コイサンズ(本社:津市、代表:髙橋仁志)およびトヨタ自動車のGAZOO.comなど大手企業の新規ビジネス立ち上げ支援で多くの実績がある広告会社の株式会社ネクスト・ワン(本社:横浜市、代表:宮崎秀敏)の3社が出資する食パン専門製造販売会社です。本年9月13日、東京中央区銀座1丁目に食パン専門店「銀座に志かわ本店」をオープンします。

PR TIMESより

2018年8月21日のニュース。

あれから2年。

- 連日ほぼ完売

- 年内90店舗を目指す勢い

- インスタでも

さらに、メディア掲載情報をみれば人気も納得

さらにさらに、株式会社銀座仁志川の株式の追加取得を行い、現在41.7%まで。

そもそもパン屋事業は、

- 原価が安い

- ロス・廃棄あってもビジネスが成り立つ

もの。

しかし、に志かわの場合、

ほぼ完売、お店に問い合わせたら当初より販売個数を増やしている状況だというから、数を上下することでほぼロスはないと考えられる。

さらに、出店場所も家賃が低そうなところだし、コロナで今後は家賃交渉・出店のハードルも低くなっている。

要するに、OSGコーポへの投資は、正直会社の2本目の柱になっていることは間違いと言えるでしょう。

怪しいOSGコーポ

ただ、OSGコーポの動きがおかしい・・・・それが今回の思惑

仮に100%完全子会社でないとしても、

本来であれば、投資先を全力とは言わなくても応援するもの。

会社のTOPページにバナーくらいは貼ってもいいもの。

しかし、OSGコーポの会社のホームページに、そんなバナーはなく、さらに言えば”に志かわ”という単語すら用意には見つからない。

普通であれば、

- ”に志かわ” = OSGコーポ というイメージを世間に認知させる

- ”パンがおいしく作れるアルカリイオン水”の販売

- ”パンがおいしく作れるアルカリイオン水”:浄水器・サーバーを売る

など・・・。

新規で浄水器を使ってもらうより

浄水器を使っている人にブランドチェンジをお願いするほうが容易。

水ビジネスへの相乗効果を狙ってもいいはず。

しかし、その動きが見えない。

IRに連絡をしたら、そのあたりは濁された。

コロナによって巣篭もり需要のピークは終わったかもしれないが、少なからずテレワークなど働き方・生活習慣は変わりつつある。

オウチ時間も増えつつある。

思惑は尽きない。

投資と言っても、畑違いではない。

銀座 に志かわは、まだまだ店舗は増えていく。

業績もいい。

ただ、会社からの発表があやしい・・・。

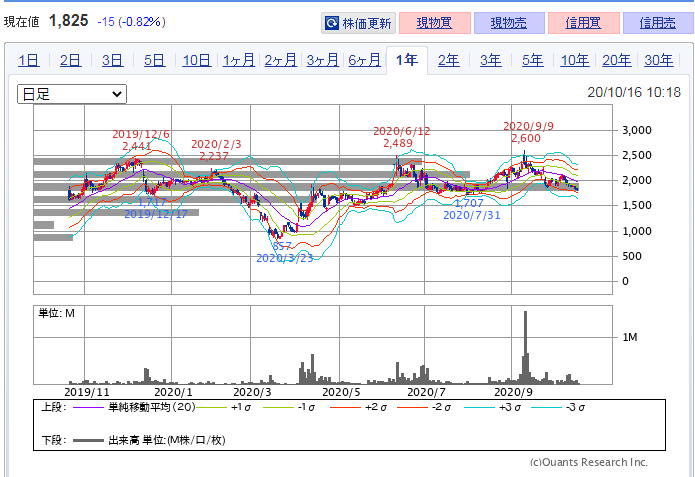

ということで、株価も冷え込み気味。

- 9月8日の2Q で、株価が上がり2600円をつけたが、その後、失速。

- さらに、、公募による自己株式の処分を発表し、株価は下落中。

本来は、会社の将来のための投資、現状数字に大きく寄与している事業への投資なのですが、それが市場には一切伝わっていない結果になっています。

OSGコーポとに志かわは別物か?

なぜ、会社は、銀座 に志かわとの関係を広げないのか?

- 銀座 に志かわの株式をもっと多く占めることの障壁となることがあるのか?

- 銀座 に志かわの上場があったとして、障壁となることがあるのか?

会社としての成長分野だけに、何かあるのだろう・・・としか思えない。

OSG東京大学 食の安全・安心研究所

この会社の思惑や将来性はかなり高いとみていますが、その1つがOSG東京大学 食の安全・安心研究所の存在。

今回の食パンも独自のアルカリイオン水と職人の知識や試行錯誤の賜物。

パンに合う水が出来たのは、OSG東京大学 食の安全・安心研究所の存在ということになれば、

麺に合う水

そばに合う水

ラーメンに合う水

うどん・・・そうめん

・

・

市場が広がりますね。

OSGコーポの今後

銀座 に志かわは、まだまだ成長するし、売り上げも上げていくだけに、ORGコーポの業績はよくなっていくだろう。

株価に関しては自己株式の処分も終え、山は越えたが、これから過熱感を増すかは別の話。

いずれは、大きく上がるだろうが、そのタイミングはわからない。

個人的には、気づいたときには5000円とか、それも通過点という形になるとみているが・・・。

その証拠に、

銀座 に志かわ の食パンを食べてみるといい。

乃が美と比較されることが多々あるけど、

乃が美の食パン、身の部分もうまい。

食パンとしては高クオリティであることは間違いない。

身の部分もうまいはパンは巷にたくさんある。

ただ、高級と言っていいか?

値段は高級だけど、

パンの耳は、超一流とは言えない。

銀座 に志かわのパンは耳までこだわっている。

耳に違和感を感じられず、身の旨さを引き立ててる。

乃が美 と 銀座 に志かわ を一緒に語るのは失礼だということに気づかれるのも時間の問題だろうね。

最後に

株主優待が、に志かわ の商品券なったりしたら面白いかもね。

追記

2020.11.20:連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ

グループ会社であった株式会社OSGコミュニケーションズを吸収合併するとのことです。

この株式会社OSGコミュニケーションズは、銀座に志かわ(株式会社銀座仁志川)の大株主。

ということは・・・・。

ホームページに銀座に志かわのバナーが貼られるのは時間の問題ですね(笑)

ではなく、

水にこだわるパン = OSGコーポ

戦略の幅が増えましたね。

連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせpdf

2020.12.1:公式サイトにバナーが・・・

株式会社OSGコミュニケーションズのホームページに、に志かわのバナーが貼られました。

これで、

に志かわ(水にこだわるパン) = OSGコーポ

を会社が公式に表明しました。

そして、12月10日・・・3Qへ・・・・。

2Qは緊急事態宣言下でも増収増益。

あの時は、デパート・百貨店が閉店していたため、催事もストップしていた。

今回は店舗数が増えているだけでなく、催事の売り上げも乗ってくる。

となると・・・

上方修正はないとしても、超過まであるかもね?

2020.12.10:2-10月期(3Q累計)経常が90%増益で着地・8-10月期も74%増益

OSGコーポレーション <6757> [JQ] が12月10日大引け後(15:30)に決算を発表。21年1月期第3四半期累計(2-10月)の連結経常利益は前年同期比90.2%増の10億円に拡大し、通期計画の12億円に対する進捗率は83.7%に達し、5年平均の81.0%も上回った。

想定通りの数字で順調に成長。

2020.12.11:寄りから売られ大幅下落

会社の数字は良かったが、波を引き寄せることはできず、寄りから売られる。

まだまだ、これからの会社ではあるが、これが相場ということだろう。

この下げて株主の新陳代謝が行われれば、どこまでまた吹くことは間違いないでしょう。

- OSGコーポレーション<6757>が5日ぶりに反発している。15日の取引終了後、20年8月29日に創立50周年を迎えたことから、記念特別株主優待を実施すると発表しており、これを好材料視した買いが入っている。

21年1月末日現在で1単元(100株)以上を保有する株主に対して、銀座仁志川「水にこだわる高級食パン引換券」を贈呈するとしている。なお、同社は通常の株主優待は実施していないが、同株主優待も今回のみ行うもので、今後の実施については検討していくとしている。 - 年初来高値。21年1月期の営業利益を従来予想の8.25億円から12.00億円(前期実績7.42億円)に上方修正している。マスク着用に伴う熱中症に対する警戒感から水自動販売機事業やウォータークーラー事業が回復しつつあるほか、衛生管理機器事業での需要を見込む。第2四半期累計(20年2-7月)の営業利益は水関連機器事業が伸び、前年同期比94.4%増の7.13億円で着地し、会社予想(4.00億円)を上回った。

-

OSGコーポレーション<6757>はカイ気配でスタートしている。10日取引終了後に発表した21年1月期第1四半期(2~4月)連結決算は、売上高24億9700万円(前年同期比56.2%増)、経常利益3億1800万円(同5.3倍)に急拡大しており、これを好感する買いが向かった。

新型コロナウイルス感染拡大による需要急増で衛生管理製品の販売が大きく伸びた。主力の病院関連・老健施設に加え、外食やホテル、スポーツジムなどの引き合いが旺盛だった。また、コロナ禍で外食・飲食業界が大打撃を受けるなか、フランチャイズ事業で展開する高級食パン専門店の好調が継続したことも収益を押し上げた。

- 一時ストップ高。次亜塩素酸水製品の衛生管理機器主要4品目の3月の売上が前年同月比で500%超の伸びになったと2日に発表している。新型コロナウイルス対策で消毒液としてアルコールと並び自治体などが推奨しているという。また、フィリピンやベトナムの代理店を通じて病院や施設に衛生管理機器を輸出し、取引を拡大している。新型コロナの感染防止で衛生関連製品の需要は根強いとの見方から買いが膨らんでいるようだ。